图源:香港商报

图源:香港商报

微众银行联合财新智库于12月20日发布《中国数字普惠金融发展报告》。报告显示,中国移动支付普及率已达86%,位居全球第一,展现出中国在数字普惠金融领域的领先地位。该报告通过深入分析行业实践和金融机构案例,全面展现了中国数字普惠金融的发展历程与成就。

数字普惠金融驱动包容性增长

在数字技术的推动下,中国普惠金融服务实现了从单一信贷向综合服务的转变,以及从数字化到数智化的跨越式发展。这一转变不仅显著改善了小微企业的融资环境,更推动了整体金融服务效率的提升。

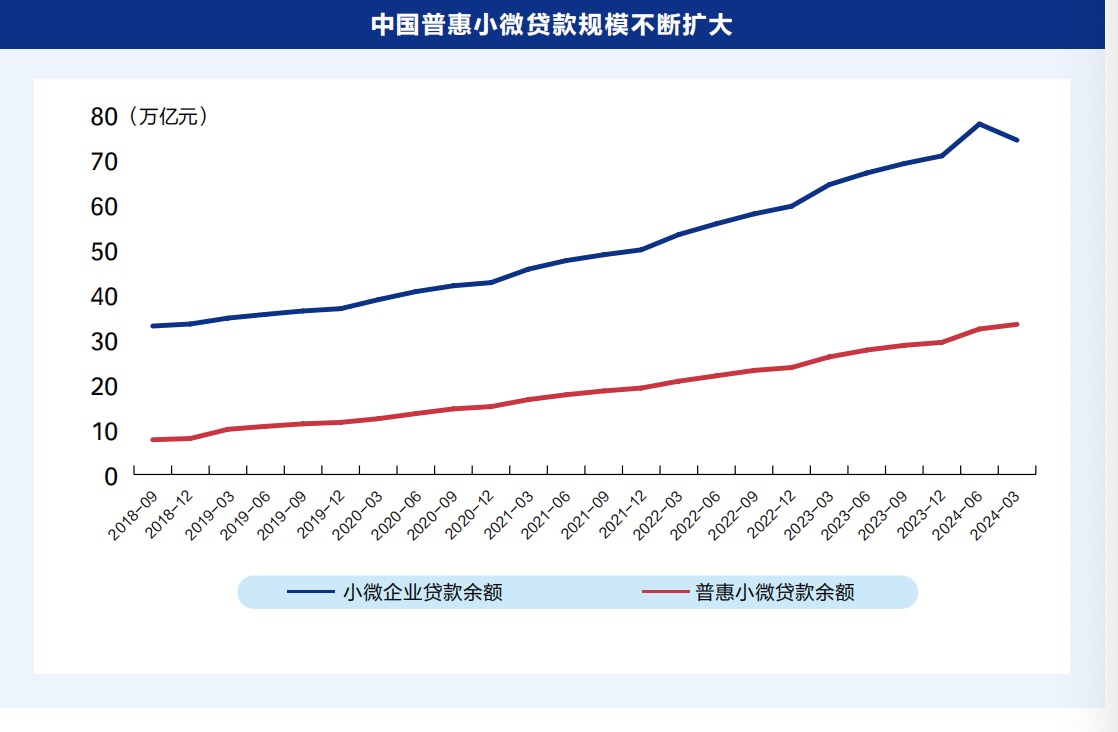

数据显示,截至2024年二季度,银行业金融机构对小微企业的贷款余额达到78万亿元,较2018年末增长233%,凸显出数字普惠金融在支持实体经济发展方面的重要作用。

图源:香港商报

图源:香港商报

近年来,中国数字普惠金融的发展呈现出多元化、综合化和开放化的特点。以支付宝、微信支付为代表的移动支付工具,已深入中国居民日常生活的方方面面,从街边小店到大型商超,从城市到农村,极大地提升了支付效率和普惠程度。同时,银行业金融机构通过金融科技子公司向中小银行输出技术解决方案,有效降低了数字化门槛,推动了普惠金融服务的下沉。

多维度融合推动普惠金融创新

随着2023年中央金融工作会议提出"科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章"的发展方向,数字普惠金融的创新实践进一步深化。

在科技金融领域,传统银行通过建立智能风控模型,实现了对小微企业的精准画像和信用评估,显著提升了信贷审批效率。例如,部分国有大行推出的专门服务科创企业的信贷产品,通过分析企业专利、研发投入等科技创新指标,为科创企业提供更精准的融资支持。

在养老金融方面,数字化适老服务的推广使得老年群体能够更便捷地享受金融服务。多家银行推出的大字版APP和语音导航服务,极大地提升了老年人的金融服务可得性。

在绿色金融领域,银行业创新开发了碳核算、ESG评估等数字工具,帮助小微企业实现绿色转型,推动了普惠金融与可持续发展的深度融合。

构建多层次普惠金融生态体系

在金融科技的推动下,中国银行业正形成大型商业银行、中小银行和数字银行协同发展的新格局。大型商业银行凭借其资金和网络优势,着力打造智能化服务平台;中小银行则依托本地化优势,深耕特色市场;数字银行作为创新引领者,探索出独特的普惠金融服务模式。

以微众银行为例,截至2024年6月末,其累计服务个人客户超过4亿,服务中小微企业客户数超过500万。通过开放银行战略,金融机构间的数据互联互通得到加强,形成了资源共享、优势互补的服务生态。同时,开源技术的推广进一步降低了金融科技应用门槛,推动了普惠金融服务的创新发展。

随着数字普惠金融的纵深发展,行业面临着创新与风险防控的平衡挑战。一方面,需要继续加强数据安全和消费者权益保护,建立健全数字金融风险防控体系;另一方面,要持续推动金融科技创新,优化服务供给模式。

在ESG发展框架下,数字普惠金融正在通过提升金融服务的可及性和普惠性,助力社会公平与可持续发展。未来,随着技术创新和制度完善,中国数字普惠金融有望在服务实体经济、促进共同富裕方面发挥更加重要的作用。特别是在乡村振兴战略实施背景下,数字普惠金融将为农村地区注入新的发展动能,推动城乡金融服务均等化发展,为中国经济高质量发展提供有力支撑。

编者按:

中国数字普惠金融的发展成就令人瞩目,尤其是86%的移动支付普及率表现出了强大的普惠金融服务能力。从ESG视角来看,这一发展不仅体现在“社会”维度的普惠共享上,更在“治理”层面通过数字化手段提升了金融服务的透明度和效率。值得关注的是,数字普惠金融正与绿色金融深度融合,通过支持小微企业的低碳转型,在“环境”维度发挥积极作用。这种多维度的良好发展模式,为全球普惠金融的数字化转型提供了良好的经验未来,在服务模式创新与防控的平衡中,中国数字普惠金融有望继续引领全球发展趋势。