近日,中国光大银行发布《2025年度可持续发展报告》。报告对标上交所上市公司可持续发展报告指引、港交所《ESG报告守则》、GRI标准及SDGs等,并由第三方实施独立有限鉴证,整体框架完整,在披露规范性上处于行业较高水平。

但从内容结构来看,报告对风险与问题的披露相对有限,呈现出“正面信息充分、负面信息收敛”的特征。若结合其近期监管表现与经营情况进行对照,可以发现,其ESG披露与现实风险状态之间仍存在一定张力。

治理维度,报告围绕公司治理、风险管理、商业道德展开。光大银行已建立“决策层一管理层一执行层”三级ESG治理架构,并将高管绩效薪酬与ESG表现挂钩。同时,2025年该行对13家直属分行或机构开展机构审计,并实施40项专项审计,包括绿色金融、风险分类、市场风险和操作风险等关键领域,治理体系在制度层面较为完备。

然而,与上述制度建设形成对照的是,其在执行层面的合规问题仍较为突出。

据统计,2025年全年,光大银行累计收到罚单40余张(不含个人处罚),合计罚没金额超5000万元,违规事项覆盖信贷管理、票据业务、监管数据错报、内控管理等多个领域,甚至出现遗失金融许可证的情况。进入2026年,仅一季度该行即收到30余张罚单。例如,焦作分行在短期内连续因“违反规定办理结汇业务”及“贷后管理不到位,信贷资金回流至借款人;以贷转存,虚增存贷款规模”被处罚。

多地区、多类型违规的集中出现,反映出相关问题并非个别机构的偶发事件,而更可能指向内部控制体系在执行层面的系统性弱化。

与此同时,信息披露管理方面亦暴露出短板。该行2025年年报在两地交易所披露过程中出现数据错位,涉及40家分支机构资产规模信息偏差。值得注意的是,该行初期仅对上交所版本进行“静默替换”,未同步发布更正公告,直至舆论关注后才在港交所正式修正。这一事件与报告中“确保两地市场信息披露合规与同步”的表述形成明显反差,暴露出其信息披露内控机制在执行层面的薄弱,对上市银行信息披露的严谨性构成直接挑战。

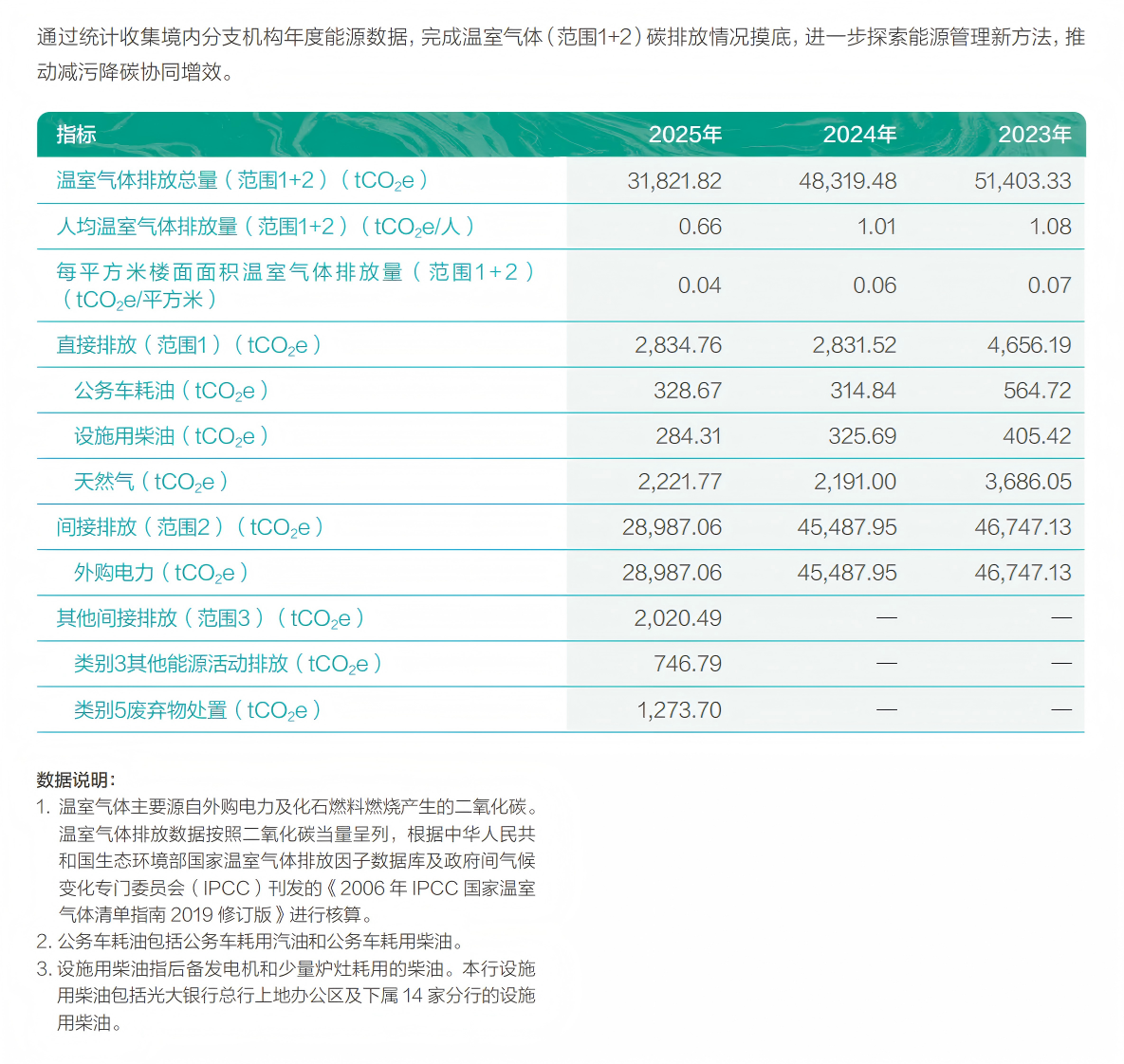

环境维度,报告围绕应对气候变化、绿色金融、绿色运营展开。数据显示,截至2025年末,光大银行绿色贷款余额达4690.78亿元,同比增长13.57%,占全部贷款比重提升至11.68%;同时积极承销绿色债券,支持清洁能源与绿色建筑等领域融资。

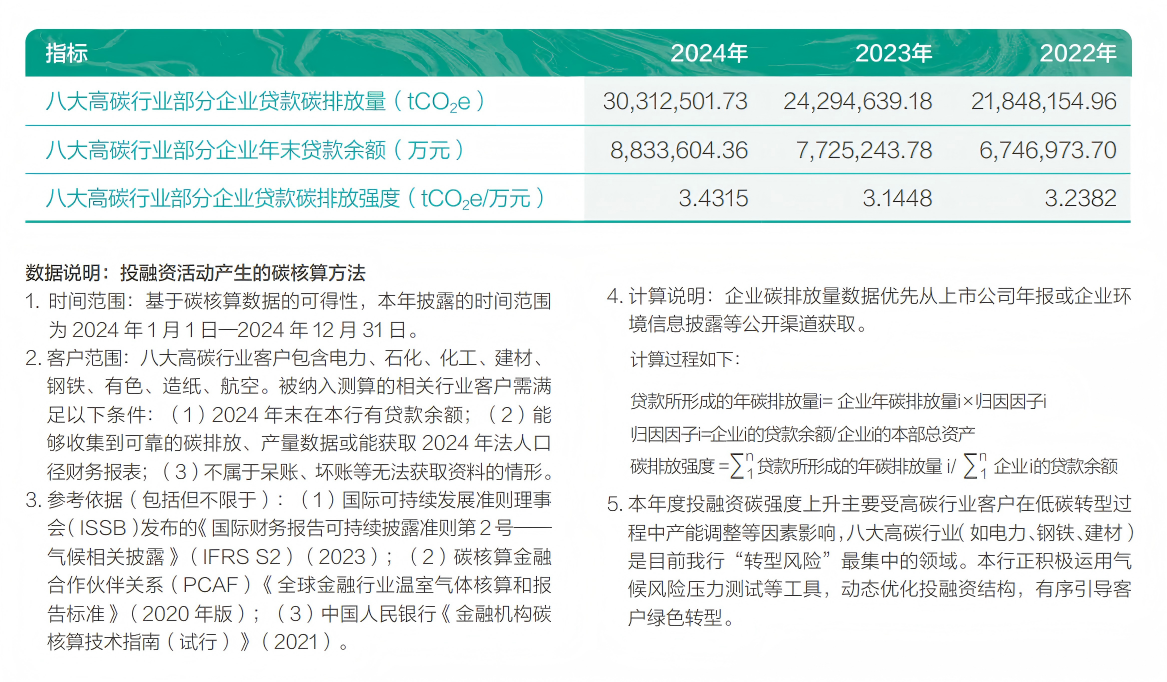

在气候管理方面,该行提出“2030年实现自身运营碳排放达峰”的目标,并识别气候相关物理风险、转型风险和机遇,披露范围一、二、三碳排放数据,并连续三年对部分投融资活动碳排放进行核算。此外,八大高碳行业贷款占比较上年有所下降。

但从披露深度看,上述核算仍主要集中于特定高碳行业客户,尚未覆盖更广泛的信贷资产组合。范围三碳排放的核算边界较为有限,尚未形成覆盖全资产组合的系统性方法框架。

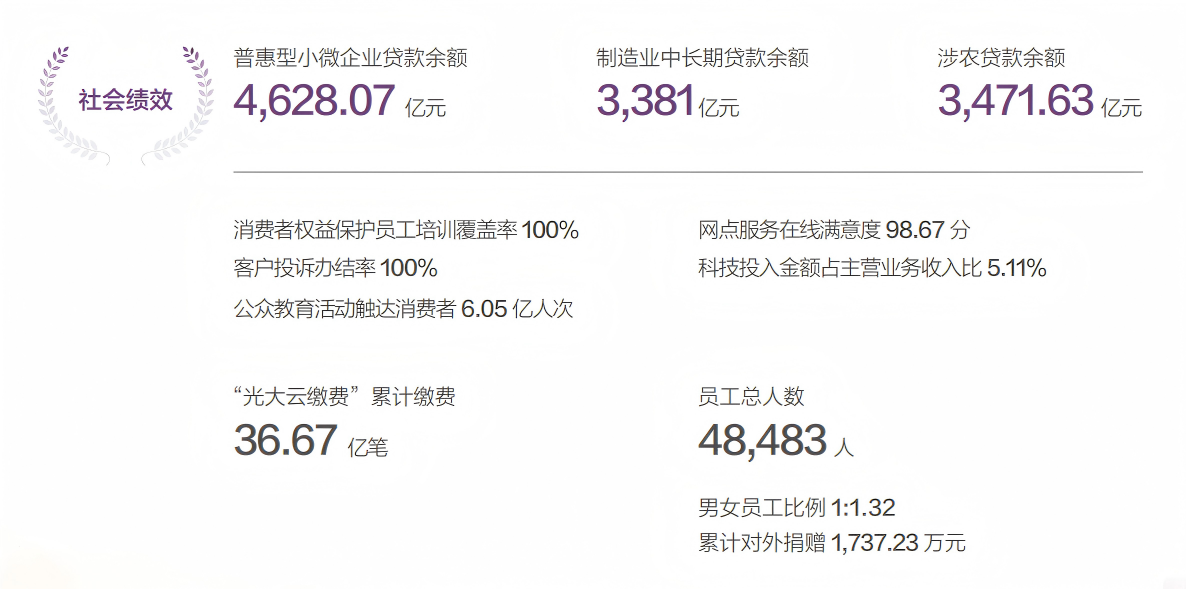

社会维度,报告涵盖科技金融、普惠金融、数据安全与客户隐私保护等内容,信息覆盖较为全面。

消费者权益保护方面,2025年全行受理消费者投诉176,314笔,投诉主要集中于银行卡业务(占比80.23%)、债务催收业务(占比10.51%)及贷款业务(占比6.05%),全行客户投诉办结率为100%,客户投诉满意率为94.54%。不过,报告未对投诉高发原因进行系统性分析。

黑猫投诉平台显示,信用卡业务是投诉高发领域,涉及年费提示不足、分期成本披露不充分及循环利息问题等,相关争议指向产品条款透明度与服务流程规范性。上述问题表明,其消费者保护管理仍以结果性指标为主,对投诉成因及产品设计层面的改进关注不足,与其“温暖守护 美好陪伴”的消保工作理念之间仍存在一定落差。

从经营表现来看,光大银行当前面临一定压力:营业收入连续四年下滑,净利润同比下滑近7%,净息差持续收窄,不良贷款余额及不良贷款率呈上升趋势,资产质量承压。

总体来看,光大银行2025年可持续发展报告在合规性与结构完整性方面已达到较高水平,但近期监管处罚频发与信息披露问题表明,其ESG承诺与基层执行能力之间仍存在明显落差。对于光大银行而言,如何将ESG理念真正嵌入内控执行与风险管理体系,而非停留于披露层面,或将成为其下一阶段需要面对的关键课题。

作者:Qinger

香港上環干諾道西28號威勝商業大厦1808室

香港上環干諾道西28號威勝商業大厦1808室