近日,中國光大銀行發布《2025年度可持續發展報告》。報告對標上交所上市公司可持續發展報告指引、港交所《ESG報告守則》、GRI標準及SDGs等,並由第三方實施獨立有限鑒證,整體框架完整,在披露規範性上處於行業較高水平。

但從內容結構來看,報告對風險與問題的披露相對有限,呈現出“正面信息充分、負面信息收斂”的特征。若結合其近期監管表現與經營情況進行對照,可以發現,其ESG披露與現實風險狀態之間仍存在一定張力。

治理維度,報告圍繞公司治理、風險管理、商業道德展開。光大銀行已建立“決策層一管理層一執行層”三級ESG治理架構,並將高管績效薪酬與ESG表現掛鉤。同時,2025年該行對13家直屬分行或機構開展機構審計,並實施40項專項審計,包括綠色金融、風險分類、市場風險和操作風險等關鍵領域,治理體系在制度層面較為完備。

然而,與上述制度建設形成對照的是,其在執行層面的合規問題仍較為突出。

據統計,2025年全年,光大銀行累計收到罰單40余張(不含個人處罰),合計罰沒金額超5000萬元,違規事項覆蓋信貸管理、票據業務、監管數據錯報、內控管理等多個領域,甚至出現遺失金融許可證的情況。進入2026年,僅一季度該行即收到30余張罰單。例如,焦作分行在短期內連續因“違反規定辦理結匯業務”及“貸後管理不到位,信貸資金回流至借款人;以貸轉存,虛增存貸款規模”被處罰。

多地區、多類型違規的集中出現,反映出相關問題並非個別機構的偶發事件,而更可能指向內部控制體系在執行層面的系統性弱化。

與此同時,信息披露管理方面亦暴露出短板。該行2025年年報在兩地交易所披露過程中出現數據錯位,涉及40家分支機構資產規模信息偏差。值得註意的是,該行初期僅對上交所版本進行“靜默替換”,未同步發布更正公告,直至輿論關註後才在港交所正式修正。這一事件與報告中“確保兩地市場信息披露合規與同步”的表述形成明顯反差,暴露出其信息披露內控機制在執行層面的薄弱,對上市銀行信息披露的嚴謹性構成直接挑戰。

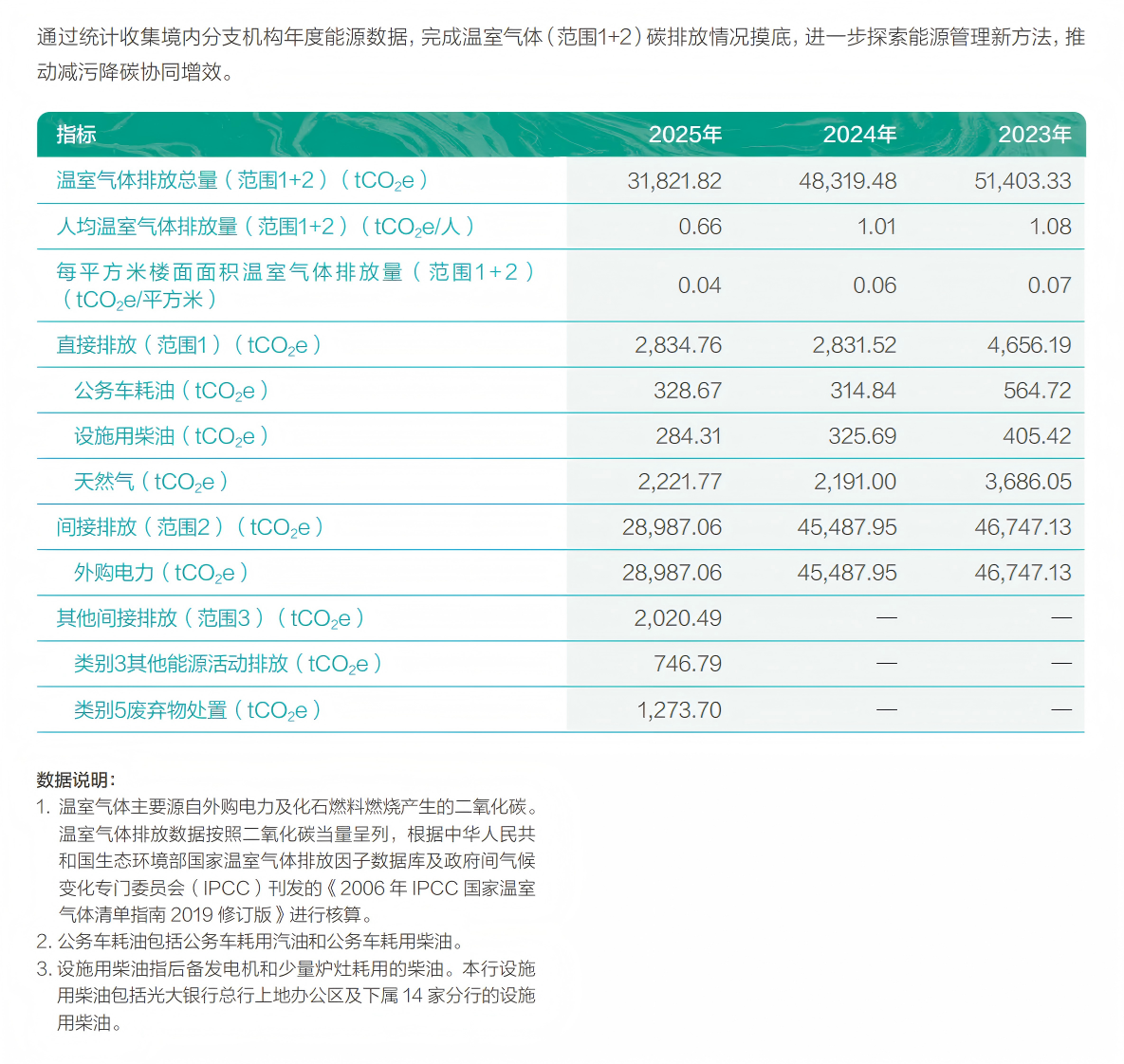

環境維度,報告圍繞應對氣候變化、綠色金融、綠色運營展開。數據顯示,截至2025年末,光大銀行綠色貸款余額達4690.78億元,同比增長13.57%,占全部貸款比重提升至11.68%;同時積極承銷綠色債券,支持清潔能源與綠色建築等領域融資。

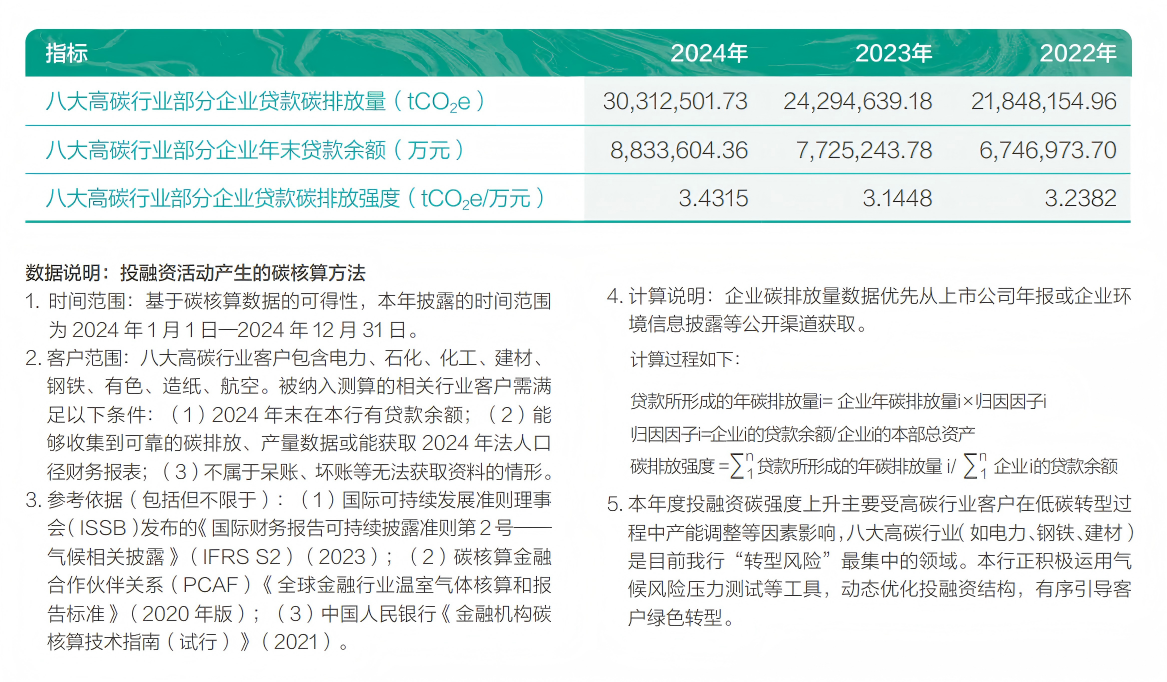

在氣候管理方面,該行提出“2030年實現自身運營碳排放達峰”的目標,並識別氣候相關物理風險、轉型風險和機遇,披露範圍一、二、三碳排放數據,並連續三年對部分投融資活動碳排放進行核算。此外,八大高碳行業貸款占比較上年有所下降。

但從披露深度看,上述核算仍主要集中於特定高碳行業客戶,尚未覆蓋更廣泛的信貸資產組合。範圍三碳排放的核算邊界較為有限,尚未形成覆蓋全資產組合的系統性方法框架。

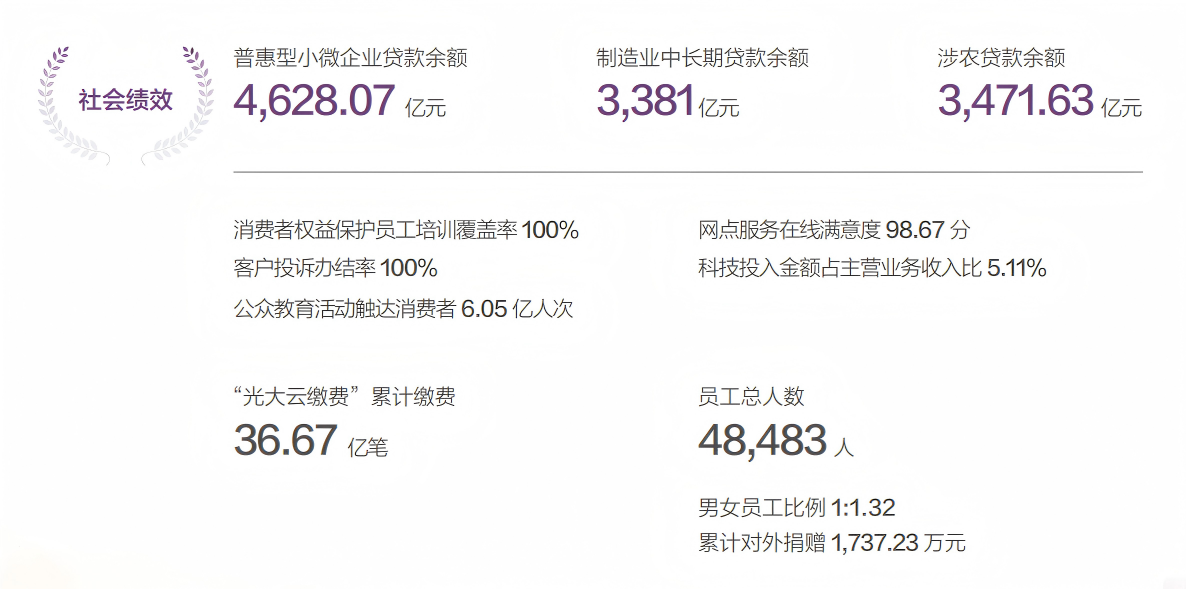

社會維度,報告涵蓋科技金融、普惠金融、數據安全與客戶隱私保護等內容,信息覆蓋較為全面。

消費者權益保護方面,2025年全行受理消費者投訴176,314筆,投訴主要集中於銀行卡業務(占比80.23%)、債務催收業務(占比10.51%)及貸款業務(占比6.05%),全行客戶投訴辦結率為100%,客戶投訴滿意率為94.54%。不過,報告未對投訴高發原因進行系統性分析。

黑貓投訴平臺顯示,信用卡業務是投訴高發領域,涉及年費提示不足、分期成本披露不充分及循環利息問題等,相關爭議指向產品條款透明度與服務流程規範性。上述問題表明,其消費者保護管理仍以結果性指標為主,對投訴成因及產品設計層面的改進關註不足,與其“溫暖守護 美好陪伴”的消保工作理念之間仍存在一定落差。

從經營表現來看,光大銀行當前面臨一定壓力:營業收入連續四年下滑,凈利潤同比下滑近7%,凈息差持續收窄,不良貸款余額及不良貸款率呈上升趨勢,資產質量承壓。

總體來看,光大銀行2025年可持續發展報告在合規性與結構完整性方面已達到較高水平,但近期監管處罰頻發與信息披露問題表明,其ESG承諾與基層執行能力之間仍存在明顯落差。對於光大銀行而言,如何將ESG理念真正嵌入內控執行與風險管理體系,而非停留於披露層面,或將成為其下一階段需要面對的關鍵課題。

作者:Qinger

香港上環干諾道西28號威勝商業大厦1808室

香港上環干諾道西28號威勝商業大厦1808室